2024. 6. 26. 17:50ㆍ부동산 상식

보통 필요경비는 총수입금액을 얻기 위해 지출한 비용을 말한다.

만약 내가 강의를 하여 100만원을 벌었는데 이 강의를 위해 50만원을 준비했다면 내 수익은 50만원이고 필요경비는 50만원이 된다.

법에 열거된 일정한 기타소득에 대해서는 최소 60%의 필요경비를 별도의 증빙 없이 인정해주고 있다.

여기 필요경비가 양도세 계산하는데도 적용이 된다. 만약, 필요경비 받을 수 있는 증빙서류나 영수증을 준비하지 않는다면 세금폭탄을 맞을 수도 있기에 미리미리 준비해두어야 한다.

오늘은 양도소득세 필요경비 계산 지출 수익적 지출 놓치면 세금폭탄에 대해 포스팅해보겠습니다.

양도세 필요경비

양도소득세 필요경비란 부동산을 취득할 때부터 양도할 때까지 발생하는 비용 중 소득세법에서 인정하는 비용이다.

취득세, 중개수수료, 보일러 교체비용 등이 해당되고 양도소득세는 양도차익이 클수록 세금이 많아지므로 필요경비 금액이 커질수록 세금은 줄어들게 된다.

취득부터 양도할 때까지 필요경비로 인정해주는 것은 양도차익에서 제외시켜주기에 필요경비를 잘 준비해야한다.

그러나 일부 비용은 필요경비로 판단하기 어렵다. 특히, 주택 전체적인 리모델링을 하고 입주하는 경우 각각 어떤 비용이 필요경비로 인정되는지 모호하기도 하다.

그래서 필요경비 입증책임이 납세자에게 있으므로 세금계산서, 금융기관 이체를 통한 이체내역 등의 증빙내역이 필요하다.

필요경비 증빙서류

법에서 정하는 정규증빙서류는 세금계산서, 계산서, 신용카드매출전표, 현금영수증 등이 있는데 예외적으로 인정하는 증빙서류들도 있다.

사업자가 아닌 개인 또는 부동산을 임대하다가 양도하는 사람들에게 객관적으로 입증되는 지출은 일반 영수증만 있어도 증빙서류로 인정해준다.

그리고 필요경비에서도 인정되는 지출이 있고 인정되지 않는 지출도 있다.

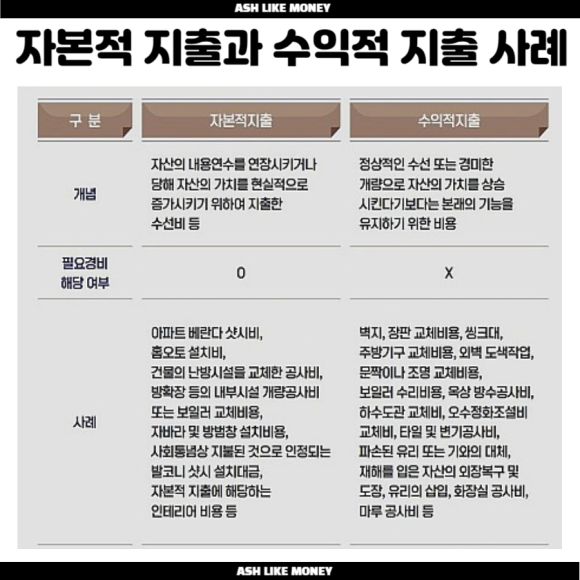

"자본적 지출"의 경우는 양도소득세에서 필요경비로 인정되지만 "수익적 지출"의 경우는 양도소득세에서 필요경비로 인정되지 않는다.

자본적 지출

세법에서는 자산가치를 상승시킨 지출에 대해서만 필요경비로 인정한다.

자본적 지출이란 자산의 사용 연수를 연장하거나 자산가치를 높이기 위해 쓰인 수선비를 뜻한다. 교체나 설치 등을 통해 자산 가치를 높였다면 필요경비로 인정되어 공제가 가능하다.

즉, 주택을 더 오래 쓸 수 있도록 내용연수를 늘리거나 일부를 새것으로 교체하는 수준의 경우에만 필요경비로 인정한다. 개량, 확장, 증설만 인정된다.

베란다를 확장하거나 샤시를 교체하고 보일러를 교체하는 공사를 했다면 필요경비로 인정된다. 또한, 인정되는 것으로는 집을 사고팔 때 들어가는 수수료 등 부대비용도 필요경비로 인정된다.

취득세 납부액, 농어촌특별세, 인지세는 물론 법무사 비용과 세무사 수수료, 중개수수료 등도 양도차익에서 필요경비로 인정된다.

주택 소유권을 확보하기 위한 소송비용이나 화해비용도 필요경비에 해당된다. 재건축을 위한 철거비용도 필요경비로 인정된다.

수익적 지출

수익적 지출은 정상적인 자산 가치를 높이는 목적보다 본래 기능을 유지하기 위해 사용한 비용을 말한다.

벽지, 장판, 싱크대, 문짝, 조명, 교체비, 타일 공사비, 보일러 수리비 등은 공제가 불가능한 수익적 지출이다.

도배와 장판만 공사하고 입주했다면 필요경비로 인정되지 않는다. 도배, 장판만으로 주택의 자산가치가 증가했다고 인정되지 않기 때문이다.

양도소득세 필요경비 비교계산

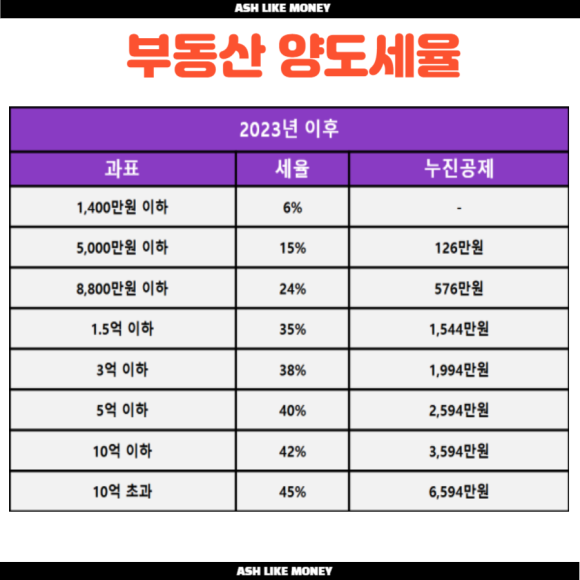

양도소득세 계산은 법도 많이 바뀌기에 가장 까다로운 세금이기도 하다. 계산은 자신이 해보되 정확한 것은 법무사를 이용하는 것이 제일 맘편하다.

1주택자는 12억까지는 공제가능할 수 있다. 그런데 21년 8월 이후 거래분부터 가능하며 세대원 전부가 1주택자이고 주택 보유기간이 2년 이상이어야 공제할 수 있다.

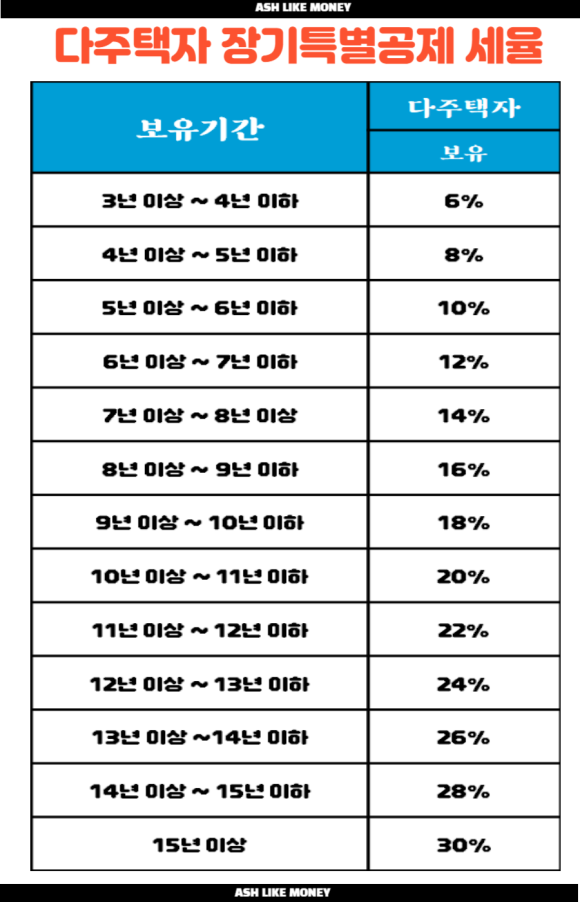

장기특별공제는 3년 이상부터 24%에서 80%까지 공제가능하다. 단, 보유와 거주까지 해야지 더 높은 혜택을 받을 수 있다.

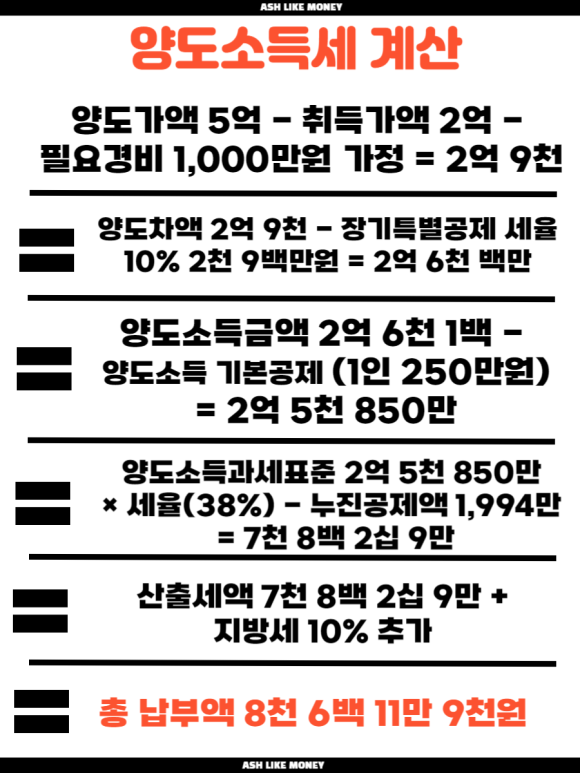

내가 2주택을 취득가액 2억에 사서 아파트를 5억에 팔았다는 가정하에 양도세를 계산해보았다. 보유는 6년 이하 했다고 가정한다. 그러면 장기특별공제 세율은 10%가 적용된다.

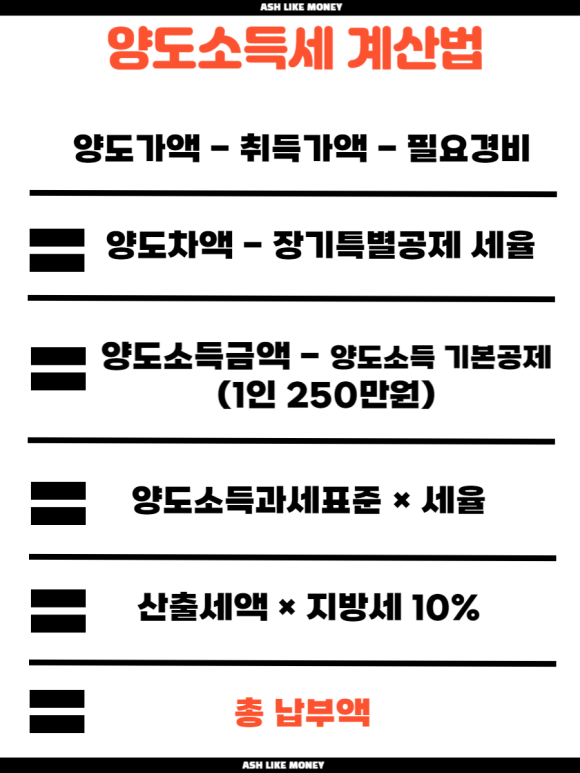

여기서 필요경비를 제외하고 계산하면 양도세가 3억부터 계산되기에 총 납부액이 증가하게 된다. 계산을 해보면 총 납부액이 89,881,000원으로 8천 9백 8십 8만원이다. 즉, 3백 7십만원이 더 증가했다.

그렇기에 필요경비를 제대로 챙겨두지 않으면 세금폭탄이 날아올 수 있으니 주의해야 한다.

'부동산 상식' 카테고리의 다른 글

| 재개발 재건축 이주비 절차, 이주정착금 이사비 주거이전비 차이점 (0) | 2024.06.26 |

|---|---|

| 근린생활시설 빌라 재개발 입주권 받는 경우와 현금청산 주의사항 (0) | 2024.06.26 |

| 유치권 실제사례 경매분석 유치권 성립 5가지 조건 모르면 잔금대출불가 (0) | 2024.06.26 |

| 강남 4구 강동구 고덕비즈벨리 8호선 9호선 연장 분석, 둔촌주공 살리기 (0) | 2024.06.26 |

| 비례율과 비례율 함정에 의한 권리가액, 조합원 종류 따른 세금 (0) | 2024.06.21 |